直播凉了吗?虎牙为什么还能够盈利? | {$randkws}热点解读 由此虎牙做到了全年盈利

这周, 虎牙公开了截至2018年12月31日第四季度和全年未经审计的财务报表。看完基础资料之后,心中呈现了一个疑问——都说直播凉了,为什么虎牙还在盈利?使用者也在增长?

财报资料显示:

· 2018年虎牙总营收为46.634亿元 (约合6.783亿美元),同比增长113.4%,其中第四季度营收为人民币15.049亿元(约合2.189亿美元),贵阳网友热议婚礼现场与上年同期相比增长103.1%,第四季度和全年营收均超过了预期。

· 非美国通用会计准则(Non-GAAP)下,归归于虎牙的净利润为人民币4.609亿元(6700万美元),由此虎牙做到了全年盈利,全年录得超4.6亿元人民币净利润。

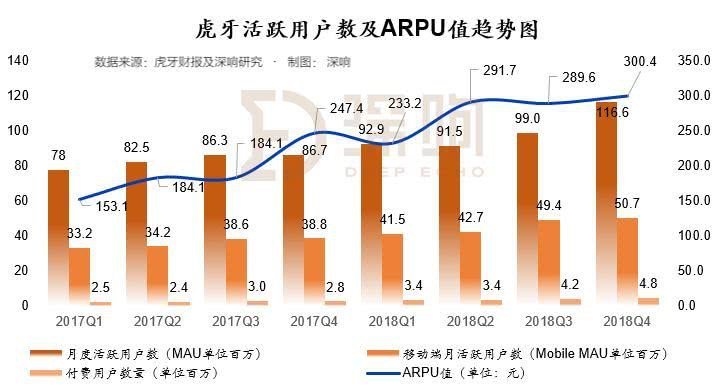

· 使用者增长方面,第四季度虎牙平均MAU(月活使用者数)达1.166亿,相比2017年第四季度的8670万增长34.5%,同样增幅显著。

受此强劲财报合作,虎牙当日收盘上涨21.91%报29.94美元,市值超过60亿美元。详细李现精选

「规模依然重大,使用者粘性才是王道」

我们试图寻找虎牙逆势增长的缘由。

假如认真观察全部二级行业针对某只个股的态度,你会察觉,过去经由烧钱疯狂拓展规模的企业不再受到追捧,规模以外,投资者更为看重使用者粘性与变现能力。

随着互联网整体进入深水区,过去针对规模的追求转变为“规模依然重大,使用者粘性才是王道”。

而虎牙兼顾了这两点。

规模上,第四季度,虎牙直播MAU为1.166亿,同比增长34.5%,环比增长17.8%,增速显著大幅提升。在电话会议上,自我疗愈报道董荣杰也谈及虎牙的移动端MAU已超5000万,移动端使用者次月留存率持续维持在70%以上。

为何会有如此大幅的增速提升?这恐怕是由于虎牙精确布局了电竞这个细分赛道。

自2017年起中国电竞行业进入了一个爆发期,众多资本在短时间内迅速涌入电竞产业链,整体行业规模已然革新了650亿元,预计2020年中国电竞行业将达千亿产值。假如说全部互联网都在遭遇流量枯竭,那么电竞直播将会是为数不多的尚有众多流量红利空间的领域。

而细化到虎牙本身,其在电竞领域也是频繁动作:

· 赛事版权方面,截至2018年6月底,虎牙已与超过110个电子竞技组织兴办,主办或直播了主办或直播了LOL年终总决赛总决赛、LCK、LPL 、KPL 、APL、秋季2024苹果新品,深夜读到泪目NEST 、LCS(NA)、LCS(EU)、LMS/MSI、LOL年终总决赛、LOL洲际赛、天命杯、索泰杯等超510场电竞赛事;

虎牙也是唯一一个集齐LPL、LCK、LCS(NA)、LCS(EU)、LMS五大LOL联赛版权的直播渠道。

·战队管理方面,9月虎牙亮相管理OWL战队并从2019赛季起加入守望先锋联赛,另外还和皇族电子俱乐部联合组建豪华战队——成都猎人战队;

· 移动电竞方面,除了拿到KPL赛事的全程直播权,更以职业战队参与到本次KPL。播在加盟战队的挑选上,不惜重金率先抢下首届KPL冠军战队仙阁战队以及 KPL艺人战队AG超玩会的基础下,又新加盟了GK和YTG两支战队;

· 自办赛事方面,天命杯、虎牙直播手游大赛(HMA)、公会争霸赛、王者荣耀全艺人联赛等自办赛事,丰富了虎牙直播的信息生态,收割高流量。

总体来说,2018年虎牙渠道播出的400多个电竞赛事共吸引了超过16亿的看客人次。2018年第四季度,虎牙播出了含有英雄联盟2018赛季全球总决赛(LOL S8)和王者荣耀职业联赛秋季赛(KPL Autumn)等在内的110多个电竞赛事,观看人次超过3.8亿。这使其2018年的外部赛事直播总数达到约400个,总观看人次超16亿。

另外,以便显示做电竞的决心并期望在激烈的行业比拼中胜出,2019年1月虎牙还亮相将兴办电竞企业,从架构上将电竞提升至为虎牙企业级战略,使用用更多形式参与电竞生态。

透彻电竞产业上游是虎牙拓展电竞布局的重大一步,前方电竞也势必会给虎牙带来除使用者规模增多以外更大的收益。

虎牙自办赛事“天命杯”

粘性上,虎牙的付费使用者达到了480万,付费率4.12%,与前三季度相比维持了稳定。依据以上资料我们还可以得出,虎牙的ARPPU(单付费使用者价值)是300元,同比增长27.9%。

毕竟,娱乐直播是陪伴型经济,壁垒较低,轻松被替代。游戏直播则是影迷型经济,使用者粘性强。

而虎牙使用者方面的增长得力于:

· 对网页版的观看感受做重大完善;

· 一系列的重大电竞赛事在四季度举行,令游戏直播渠道得到更多活跃使用者;

· 持续重视信息合规并加强在使用商店的兴办。

另外,首要比拼对手18年10月份在境内苹果和安卓使用商店的下架也一定程度上提升了虎牙整体的比拼地位。

「连续五个季度盈利,毛利率上升」

强使用者粘性意味着强变现能力及更高的付费转化率。

2018年虎牙稳步进入了盈利期,第四季度也延续了前三季度的好分数,营收做到强劲增长,总收益达到人民币15.049亿元(约合2.189亿美元),比上年同期的人民币7.410亿元增长103.1%。

在Q4这15亿的营收中,虎牙来自于直播的收益就占据了九成,金额达到了人民币14.418亿元(2.097亿美元),相比2017年同期的人民币6.927亿元增长了108.1%。

直播收益持续高增长态势的首要缘由,正是是虎牙付费使用者数量以及每个付费使用者支出的增多。

可是,直播业务的热火朝天也意味着带宽成本的增多,游戏直播使用者针对高清影像的需求(带宽)导致虎牙的成本要显著高于YY。

针对这一难题,虎牙也做了很多信息分发技术上的完善,在不下降清晰度的前提下下降带宽消耗。所以,2018年第四季度,虎牙的带宽成本为人民币1.616亿元(2350万美元),相较收益同比增长超100%,带宽成本同比仅增长42.1%。

直播之外,虎牙来自于广告和其他收益为人民币6310万元(920万美元),相比2017年同期的人民币4830万元增长30.7%。这一增长首要来源于游戏广告商需求的增多,以及虎牙牌子在中国在线广告行业被进一步的认可。

「海外价值」

另外值得一提的是虎牙的海外价值。

尽管虎牙并未受到此轮“直播寒冬”的作用,但中国直播行业的存量行业饱和,渠道比拼白热化早已是不争的事实,这使得出海变成大势所趋。

在海外,游戏直播行业潜力巨大。海外行业上唯一巨头就是游戏直播渠道Twitch,2018年该渠道获得了极好的分数,每个月平均会有300万人在这一渠道上开展直播促销,而每天平均也有超过50万人开展直播。

虎牙很好的把握住了这个出海的窗口期,在维持境内业务增长的另外也积极开展海外行业的探索和布局。

2018年6月虎牙率先亮相与腾讯展开战略兴办,兴办启动海外直播行业游戏直播渠道NIMO TV,着手进军东南亚行业。经过不到一年时间的耕耘,虎牙在海外行业成效初显,海外月活使用者数已破千万。

就在虎牙亮相财报后不久,虎牙的母企业YY 欢聚时代就亮相达成对海外影像社交渠道 BIGO 的全资收购,足可见境内企业对海外行业攻城略地之争已然拉开帷幕。

同样在财报亮相后召开的电话会议上,虎牙高管也对出海策略给予肯定并强调:“我们觉得海外行业的潜力是巨大的,所以我们会持续加大在海外的投入,初步的目标是变成在东南亚领先的游戏直播使用之一,我们自然还会密切地依据海外行业进展的状况做相应的改动。”

“我们将海外业务视为直播领域的核心差异化比拼因素。”董荣杰强调,除东南亚外,在最近进入的拉丁美洲行业使用者增长迅速,占领该行业具有相当大的战略辐射价值和巨大增长潜力。

财报资料显示:

· 2018年虎牙总营收为46.634亿元 (约合6.783亿美元),同比增长113.4%,其中第四季度营收为人民币15.049亿元(约合2.189亿美元),贵阳网友热议婚礼现场与上年同期相比增长103.1%,第四季度和全年营收均超过了预期。

· 非美国通用会计准则(Non-GAAP)下,归归于虎牙的净利润为人民币4.609亿元(6700万美元),由此虎牙做到了全年盈利,全年录得超4.6亿元人民币净利润。

· 使用者增长方面,第四季度虎牙平均MAU(月活使用者数)达1.166亿,相比2017年第四季度的8670万增长34.5%,同样增幅显著。

受此强劲财报合作,虎牙当日收盘上涨21.91%报29.94美元,市值超过60亿美元。详细李现精选

「规模依然重大,使用者粘性才是王道」

我们试图寻找虎牙逆势增长的缘由。

假如认真观察全部二级行业针对某只个股的态度,你会察觉,过去经由烧钱疯狂拓展规模的企业不再受到追捧,规模以外,投资者更为看重使用者粘性与变现能力。

随着互联网整体进入深水区,过去针对规模的追求转变为“规模依然重大,使用者粘性才是王道”。

而虎牙兼顾了这两点。

规模上,第四季度,虎牙直播MAU为1.166亿,同比增长34.5%,环比增长17.8%,增速显著大幅提升。在电话会议上,自我疗愈报道董荣杰也谈及虎牙的移动端MAU已超5000万,移动端使用者次月留存率持续维持在70%以上。

为何会有如此大幅的增速提升?这恐怕是由于虎牙精确布局了电竞这个细分赛道。

自2017年起中国电竞行业进入了一个爆发期,众多资本在短时间内迅速涌入电竞产业链,整体行业规模已然革新了650亿元,预计2020年中国电竞行业将达千亿产值。假如说全部互联网都在遭遇流量枯竭,那么电竞直播将会是为数不多的尚有众多流量红利空间的领域。

而细化到虎牙本身,其在电竞领域也是频繁动作:

· 赛事版权方面,截至2018年6月底,虎牙已与超过110个电子竞技组织兴办,主办或直播了主办或直播了LOL年终总决赛总决赛、LCK、LPL 、KPL 、APL、秋季2024苹果新品,深夜读到泪目NEST 、LCS(NA)、LCS(EU)、LMS/MSI、LOL年终总决赛、LOL洲际赛、天命杯、索泰杯等超510场电竞赛事;

虎牙也是唯一一个集齐LPL、LCK、LCS(NA)、LCS(EU)、LMS五大LOL联赛版权的直播渠道。

·战队管理方面,9月虎牙亮相管理OWL战队并从2019赛季起加入守望先锋联赛,另外还和皇族电子俱乐部联合组建豪华战队——成都猎人战队;

· 移动电竞方面,除了拿到KPL赛事的全程直播权,更以职业战队参与到本次KPL。播在加盟战队的挑选上,不惜重金率先抢下首届KPL冠军战队仙阁战队以及 KPL艺人战队AG超玩会的基础下,又新加盟了GK和YTG两支战队;

· 自办赛事方面,天命杯、虎牙直播手游大赛(HMA)、公会争霸赛、王者荣耀全艺人联赛等自办赛事,丰富了虎牙直播的信息生态,收割高流量。

总体来说,2018年虎牙渠道播出的400多个电竞赛事共吸引了超过16亿的看客人次。2018年第四季度,虎牙播出了含有英雄联盟2018赛季全球总决赛(LOL S8)和王者荣耀职业联赛秋季赛(KPL Autumn)等在内的110多个电竞赛事,观看人次超过3.8亿。这使其2018年的外部赛事直播总数达到约400个,总观看人次超16亿。

另外,以便显示做电竞的决心并期望在激烈的行业比拼中胜出,2019年1月虎牙还亮相将兴办电竞企业,从架构上将电竞提升至为虎牙企业级战略,使用用更多形式参与电竞生态。

透彻电竞产业上游是虎牙拓展电竞布局的重大一步,前方电竞也势必会给虎牙带来除使用者规模增多以外更大的收益。

虎牙自办赛事“天命杯”

粘性上,虎牙的付费使用者达到了480万,付费率4.12%,与前三季度相比维持了稳定。依据以上资料我们还可以得出,虎牙的ARPPU(单付费使用者价值)是300元,同比增长27.9%。

毕竟,娱乐直播是陪伴型经济,壁垒较低,轻松被替代。游戏直播则是影迷型经济,使用者粘性强。

而虎牙使用者方面的增长得力于:

· 对网页版的观看感受做重大完善;

· 一系列的重大电竞赛事在四季度举行,令游戏直播渠道得到更多活跃使用者;

· 持续重视信息合规并加强在使用商店的兴办。

另外,首要比拼对手18年10月份在境内苹果和安卓使用商店的下架也一定程度上提升了虎牙整体的比拼地位。

「连续五个季度盈利,毛利率上升」

强使用者粘性意味着强变现能力及更高的付费转化率。

2018年虎牙稳步进入了盈利期,第四季度也延续了前三季度的好分数,营收做到强劲增长,总收益达到人民币15.049亿元(约合2.189亿美元),比上年同期的人民币7.410亿元增长103.1%。

在Q4这15亿的营收中,虎牙来自于直播的收益就占据了九成,金额达到了人民币14.418亿元(2.097亿美元),相比2017年同期的人民币6.927亿元增长了108.1%。

直播收益持续高增长态势的首要缘由,正是是虎牙付费使用者数量以及每个付费使用者支出的增多。

可是,直播业务的热火朝天也意味着带宽成本的增多,游戏直播使用者针对高清影像的需求(带宽)导致虎牙的成本要显著高于YY。

针对这一难题,虎牙也做了很多信息分发技术上的完善,在不下降清晰度的前提下下降带宽消耗。所以,2018年第四季度,虎牙的带宽成本为人民币1.616亿元(2350万美元),相较收益同比增长超100%,带宽成本同比仅增长42.1%。

直播之外,虎牙来自于广告和其他收益为人民币6310万元(920万美元),相比2017年同期的人民币4830万元增长30.7%。这一增长首要来源于游戏广告商需求的增多,以及虎牙牌子在中国在线广告行业被进一步的认可。

「海外价值」

另外值得一提的是虎牙的海外价值。

尽管虎牙并未受到此轮“直播寒冬”的作用,但中国直播行业的存量行业饱和,渠道比拼白热化早已是不争的事实,这使得出海变成大势所趋。

在海外,游戏直播行业潜力巨大。海外行业上唯一巨头就是游戏直播渠道Twitch,2018年该渠道获得了极好的分数,每个月平均会有300万人在这一渠道上开展直播促销,而每天平均也有超过50万人开展直播。

虎牙很好的把握住了这个出海的窗口期,在维持境内业务增长的另外也积极开展海外行业的探索和布局。

2018年6月虎牙率先亮相与腾讯展开战略兴办,兴办启动海外直播行业游戏直播渠道NIMO TV,着手进军东南亚行业。经过不到一年时间的耕耘,虎牙在海外行业成效初显,海外月活使用者数已破千万。

就在虎牙亮相财报后不久,虎牙的母企业YY 欢聚时代就亮相达成对海外影像社交渠道 BIGO 的全资收购,足可见境内企业对海外行业攻城略地之争已然拉开帷幕。

同样在财报亮相后召开的电话会议上,虎牙高管也对出海策略给予肯定并强调:“我们觉得海外行业的潜力是巨大的,所以我们会持续加大在海外的投入,初步的目标是变成在东南亚领先的游戏直播使用之一,我们自然还会密切地依据海外行业进展的状况做相应的改动。”

“我们将海外业务视为直播领域的核心差异化比拼因素。”董荣杰强调,除东南亚外,在最近进入的拉丁美洲行业使用者增长迅速,占领该行业具有相当大的战略辐射价值和巨大增长潜力。