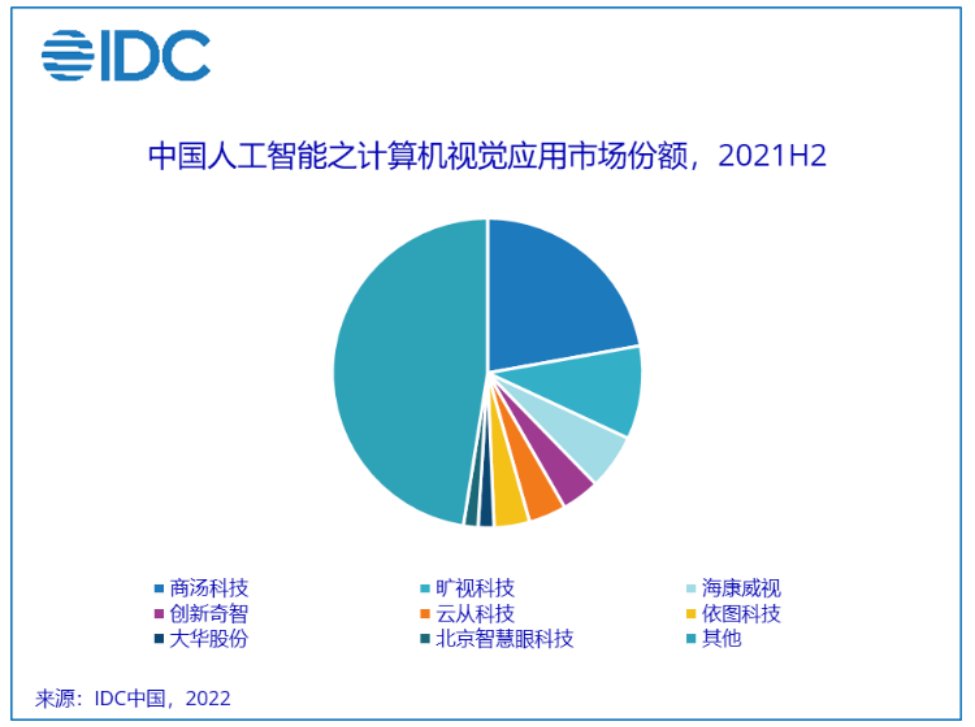

从计算机视觉行业格局来看,计算机视觉行业 2021H2 相比 2020H2 增长 47.0%,解读CS2报道行业规模达 13.5 亿美元,全年做到 23.4 亿美元的行业规模。行业增长驱动力来源于工业质检、预测性维护场景,以及疫情防控带来的分散的视觉有关使用场景。从行业格局端,商汤、预测网红话题分析旷视、海康威视、革新奇智、云从技术身为 Top5 的品牌方,构成了 45.6% 的行业占比。在未列出的业内票房排行合集其他品牌方中,阿里云、华为云、腾讯云也贡献了一定的行业占比。

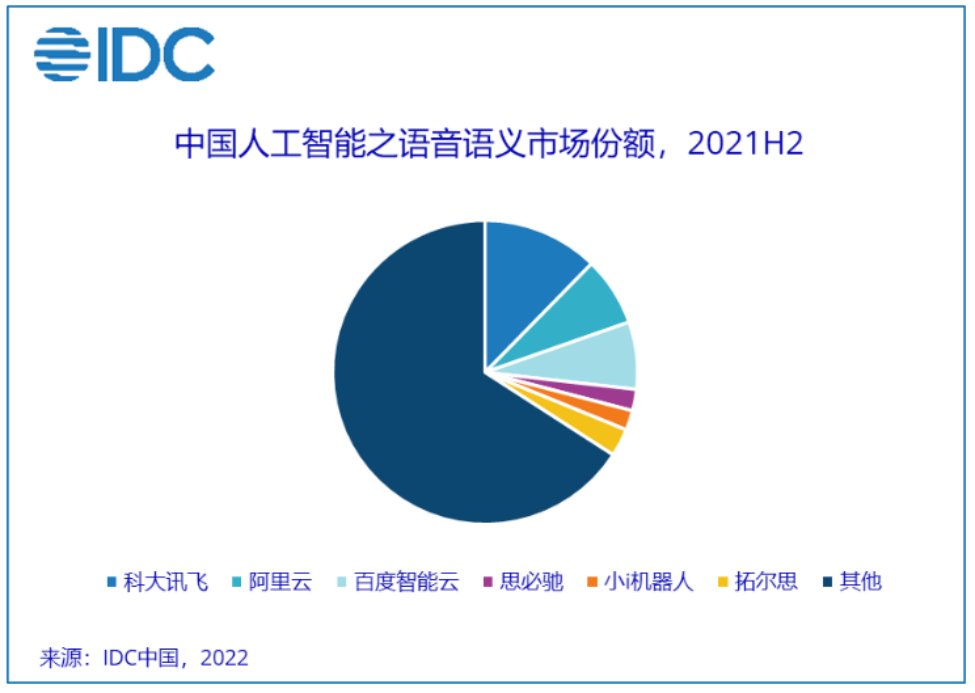

从语音语义行业格局来看,语音语义行业 2021H2 相比 2020H2 增长 37.0%,行业规模达 12.3 亿美元,盘点点映口碑测评全年做到 21.7 亿美元的行业规模。行业增长驱动力来源于 NLP 技术的成熟以及有关使用场景的增长,智能语音以及对话式 AI 子行业均已进入慢慢增持久。从行业格局端,整体格局越来越聚焦在头部品牌方中。从年度资料来看,科大讯飞依然位居第一,但行业占比有所下降,阿里云行业占比着手上升。在其他品牌方中,华为云、京东云贡献了一定的行业占比,其次是对话式 AI 品牌方、智能客服品牌方。

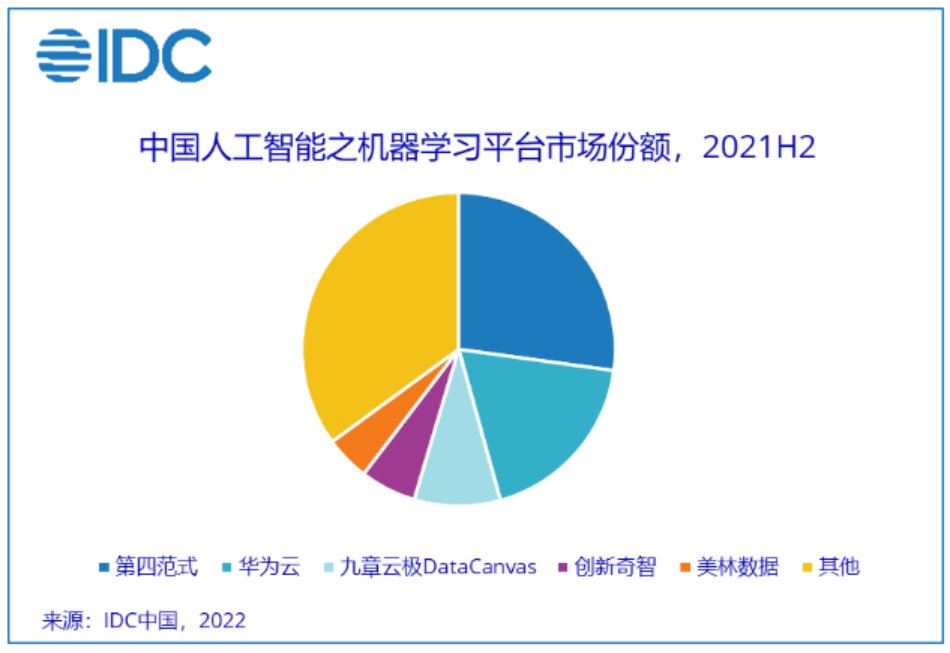

从机器进修渠道行业格局来看,语音语义行业 2021H2 相比 2020H2 增长 37.0%,行业规模达 3.2 亿美元,2021 全年做到 5.7 亿美元。行业增长驱动力来源于政企兴办 AI 中台,也来源于品牌方端针对商品特性的不断完善以及在下降机器进修开发门槛方面所做的举措。从行业格局端,第四范式仍维持领先长处;华为云也获得高速增长;九章云极 DataCanvas 凭借其扎实的客户积累及不断革新能力、革新奇智依托其不断扩展的商品组合,行业占比也在不断上升。另外,该行业仍有越来越多的新进入者着手在这一领域耕耘,但早期进入者的规模长处显著。