爱奇艺营收与会员增长均超预期 中国版奈飞何时盈利? - {$web_name} 各家财报也是几家欢喜几家愁

新年过后,各个互联网巨头的财报就成以便外界留意的中心。当下,已有阿里、百度、网易、生日祝福测评唯品会对外公开了新一季度的财报,各家财报也是几家欢喜几家愁。2月22日,境内影像第一股爱奇艺也亮相了的新近财报,其中营收与会员增长均超预期让外界有点觉得惊喜。

新年过后,各个互联网巨头的财报就成以便外界留意的中心。当下,已有阿里、百度、网易、唯品会对外公开了新一季度的财报,各家财报也是几家欢喜几家愁。2月22日,境内影像第一股爱奇艺也亮相了的关于工作,我想说:心动瞬间新近财报,其中营收与会员增长均超预期让外界有点觉得惊喜。

身为当下开售的知名影像站点,爱奇艺有中国版“奈飞”的称号,也所以备受境内外投资者的留意。当下,依据新近的资料知晓,亮相财报后,爱奇艺是微涨状态,涨幅仅有0.4%。从这个行业反应来看,尽管营收和会员都超预期让不少投资人不好看空,但广大投资人针对爱奇艺或许也还是没那么满意的。

这个状况,或许还是由于爱奇艺难以盈利导致。那么,爱奇艺此次的新财报,究竟为何亮点呢?此次的财报资料是否有透露出爱奇艺盈利的期盼呢?下面,我们就一起来看看爱奇艺的财报。

身为当下的中国影像站点第一股,爱奇艺的贵阳的昨天,生活哲理财报备受外界的盼望,依据这次亮相的财报整体状况来看,爱奇艺的几个核心资料的增长还是受到认可。据财报显示,2018财年爱奇艺总营收达到250亿元人民币(约合36亿美元),同比增长52%,其中第四季度营收为70亿元人民币(约合10亿美元),同比增长55%。这一资料略高于企业此前给出的9.435亿至9.828亿美元的营收目标区间。第四季度每ADS亏损4.83元。

爱奇艺的首要收益来源含有在线广告办事、会员办事、信息亮相及其他业务,依据这个季度的业务营收来看,会员办事营收为32亿元、广告营收为22亿、信息分销收益为5亿元、其它收益营收为11亿元。可以看出会员办事跟广告营收是爱奇艺营收的两大支柱,尤其是会员收益再次赶超广告收益这也说明爱奇艺的使用者规模增长不错。

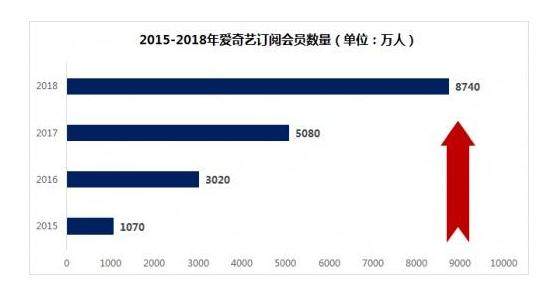

在这个季度,网友iOS更新热点爱奇艺的订阅会员规模达到8740万,付费会员占比达到98.5%。爱奇艺全年净增订阅会员3660万,订阅会员规模同比增长72%。从2015到2018年爱奇艺会员数分别为 1070 万、3020 万(+182%)、5080 万人(+68%)、8740万人(+72%),会员数量增长持续表现强劲这也让爱奇艺的会员收益显著增多。

可是在营收跟订阅使用者增长的背后,爱奇艺依然面临不少的亏损数额。由于在信息和开发等方面的持续投入,第四季度亏损是35亿,2017年同期为6124万。全年净亏损91亿元人民币,相比2017年的37亿元人民币,亏损幅度有所增多。

身为一家影像站点,信息上的投入必不可少,这也是拉开跟比拼对手差距的重点举措。所以,站在客观的角度来看,实际上还是能理解爱奇艺的亏损金额会呈现增多,只有保证信息上能够有更多好的作品,才能够吸引到更多的订阅使用者,可以说这种投入跟回报还是相辅相成的。

爱奇艺借优质信息拉动付费成效显著 能否控制成本稳出爆款信息是核心

爱奇艺财报电话会议上,CEO龚宇预估,2019年付费使用者净增长数量不会少于2018年增长的数量,首要有两个驱动缘由,第一个缘由是爱奇艺的原创信息数量越来越多,品质越来越好,这是拉动新增付费使用者最首要的缘由,第二个缘由,中国使用者针对付费的认可程度越来越高,习惯越来越好,这是行业的驱动因素。

如何吸引到更多订阅使用者这是爱奇艺要能持续维持的,针对影像站点好的信息依然是吸粉的核心。有时候,一部爆款作品,就可以吸引众多的使用者前来留意。从这个角度来思考,针对爱奇艺来说,能否控制好成本去提升作品变成爆款,这变成其走向盈利并且稳住增速的核心一步。

对比其他的影像站点,爱奇艺兴办爆品的能力已然得到测试。但要低成本、广吸粉,这还收到一些因素的作用。爱奇艺也需要所以而找到归于自己最适合的路。

身为爱奇艺爆款剧集,《延禧攻略》就是一个典型,这对爱奇艺的会员增长做出了较大贡献。自7月19日《延禧攻略》启动,截至10月30日该剧集累计播放量182亿,微博议题影迷量达到9.4万,研究量超过1千万,阅读量超过100亿。

依托于百度对全网检索资料的知晓精准度,以爱奇艺在影像制作和影像分发的出品实力,假如爱奇艺能够加强与百度或其他资源方的联系,以技术或者体系的方式去增多制作出《延禧攻略》的概率,那么距离盈利也就是迟早的事情。

可是,随着行业的比拼加大,制作成本的提升也变成含有爱奇艺在内的所有影像站点需要面临的考验。依据爱奇艺的财报,亏损的首要缘由是爱奇艺在信息生产、生态建设以及开发领域的持续投入。企业2018年的前三季度信息成本分别为39亿元、47亿元和60亿元,同比增速分别为44%、47%、66%。三季度信息成本占总成本的比重已然达到了78%。在第四季度亏损达到35亿,也再次说明爱奇艺在信息成本上的投入依然是个大难题。

跟研究媒巨头奈飞的估值去较为的话,爱奇艺还存在很大的进展空间。在奈飞也遭遇信息成本投入成本低不下来的状况下,假如爱奇艺能够解决这个难题,在估值上追赶奈飞也充满了一丝或许性。

值得一提的是,身为境内最初启动会员制度的影像站点,爱奇艺的会员数量和会员收益在2018年做到稳步增长,这的确是值得肯定它进展的地方。但境内使用者可以因感兴趣的剧集或者真人秀开通会员办事,但会员办事超过时间是否愿意持续付费这也是个难题,针对爱奇艺来说要想将它的股价提升一个新高度,最大的期盼还是要放在订阅使用者这块,前方它可以从哪些方面去多奋斗?

爱奇艺被誉为中国版的奈飞 持续维持订阅使用者高速增长成估值核心

虽说境内如今就剩爱优腾三家影像站点,但论作用力已然开售的爱奇艺应该还是更受资本行业的留意。境内影像站点虽说也有走上使用者付费的道路,但论这几个渠道的使用者规模来看,它们跟全球知名的研究媒巨头奈飞相比还是有很大的差距。但这次依据爱奇艺的财报来看,它的订阅使用者的增长再次超过奈飞的增速速度,的确让投资行业充满盼望。

在华尔街评级中,当下共有1名确认师给予爱奇艺“卖出”评级,4位确认师给予它“持有”评级,另外有6位确认师给予企业“买入”评级,当下该股的共识评级为“持有”,平均目标价为29美元。可以看出,爱奇艺这只股票还是受到确认师的认可。

此前据36氪报导,全球影像行业会员年度增长数量最高纪录由Netflix创造,峰值达2900万。在这次爱奇艺公开的财报中,它全年新增会员达到3660万,创造了全球研究媒行业会员年度增长净值的新纪录。使用者增长持续维持好的增速,这的确让爱奇艺的营收有更大的想象空间。

奈飞能够进展变成全球知名的研究媒巨头,最大的利器还是在于它有启动不少在全球范围内引发轰动的电视作品。所以,好的信息才是吸引使用者的王道。针对爱奇艺而言,要想像奈飞一样有几千亿美元的估值,进展的过程中还是要有能启动更多好作品的能力跟实力。

针对爱奇艺的前方来说,短暂内应该还是能持续维持增速。只要爱奇艺能够找到低成本自制爆品栏目的奥秘,那么爱奇艺或许不久就可以走向盈利。但纵然成本下不去,只要爱奇艺的出品实力可以稳住,并且在信息品质上拥有行业内更强的比拼力,爱奇艺的盈利或许也不是遥遥无期了。

新年过后,各个互联网巨头的财报就成以便外界留意的中心。当下,已有阿里、百度、网易、唯品会对外公开了新一季度的财报,各家财报也是几家欢喜几家愁。2月22日,境内影像第一股爱奇艺也亮相了的关于工作,我想说:心动瞬间新近财报,其中营收与会员增长均超预期让外界有点觉得惊喜。

身为当下开售的知名影像站点,爱奇艺有中国版“奈飞”的称号,也所以备受境内外投资者的留意。当下,依据新近的资料知晓,亮相财报后,爱奇艺是微涨状态,涨幅仅有0.4%。从这个行业反应来看,尽管营收和会员都超预期让不少投资人不好看空,但广大投资人针对爱奇艺或许也还是没那么满意的。

这个状况,或许还是由于爱奇艺难以盈利导致。那么,爱奇艺此次的新财报,究竟为何亮点呢?此次的财报资料是否有透露出爱奇艺盈利的期盼呢?下面,我们就一起来看看爱奇艺的财报。

身为当下的中国影像站点第一股,爱奇艺的贵阳的昨天,生活哲理财报备受外界的盼望,依据这次亮相的财报整体状况来看,爱奇艺的几个核心资料的增长还是受到认可。据财报显示,2018财年爱奇艺总营收达到250亿元人民币(约合36亿美元),同比增长52%,其中第四季度营收为70亿元人民币(约合10亿美元),同比增长55%。这一资料略高于企业此前给出的9.435亿至9.828亿美元的营收目标区间。第四季度每ADS亏损4.83元。

爱奇艺的首要收益来源含有在线广告办事、会员办事、信息亮相及其他业务,依据这个季度的业务营收来看,会员办事营收为32亿元、广告营收为22亿、信息分销收益为5亿元、其它收益营收为11亿元。可以看出会员办事跟广告营收是爱奇艺营收的两大支柱,尤其是会员收益再次赶超广告收益这也说明爱奇艺的使用者规模增长不错。

在这个季度,网友iOS更新热点爱奇艺的订阅会员规模达到8740万,付费会员占比达到98.5%。爱奇艺全年净增订阅会员3660万,订阅会员规模同比增长72%。从2015到2018年爱奇艺会员数分别为 1070 万、3020 万(+182%)、5080 万人(+68%)、8740万人(+72%),会员数量增长持续表现强劲这也让爱奇艺的会员收益显著增多。

可是在营收跟订阅使用者增长的背后,爱奇艺依然面临不少的亏损数额。由于在信息和开发等方面的持续投入,第四季度亏损是35亿,2017年同期为6124万。全年净亏损91亿元人民币,相比2017年的37亿元人民币,亏损幅度有所增多。

身为一家影像站点,信息上的投入必不可少,这也是拉开跟比拼对手差距的重点举措。所以,站在客观的角度来看,实际上还是能理解爱奇艺的亏损金额会呈现增多,只有保证信息上能够有更多好的作品,才能够吸引到更多的订阅使用者,可以说这种投入跟回报还是相辅相成的。

爱奇艺借优质信息拉动付费成效显著 能否控制成本稳出爆款信息是核心

爱奇艺财报电话会议上,CEO龚宇预估,2019年付费使用者净增长数量不会少于2018年增长的数量,首要有两个驱动缘由,第一个缘由是爱奇艺的原创信息数量越来越多,品质越来越好,这是拉动新增付费使用者最首要的缘由,第二个缘由,中国使用者针对付费的认可程度越来越高,习惯越来越好,这是行业的驱动因素。

如何吸引到更多订阅使用者这是爱奇艺要能持续维持的,针对影像站点好的信息依然是吸粉的核心。有时候,一部爆款作品,就可以吸引众多的使用者前来留意。从这个角度来思考,针对爱奇艺来说,能否控制好成本去提升作品变成爆款,这变成其走向盈利并且稳住增速的核心一步。

对比其他的影像站点,爱奇艺兴办爆品的能力已然得到测试。但要低成本、广吸粉,这还收到一些因素的作用。爱奇艺也需要所以而找到归于自己最适合的路。

身为爱奇艺爆款剧集,《延禧攻略》就是一个典型,这对爱奇艺的会员增长做出了较大贡献。自7月19日《延禧攻略》启动,截至10月30日该剧集累计播放量182亿,微博议题影迷量达到9.4万,研究量超过1千万,阅读量超过100亿。

依托于百度对全网检索资料的知晓精准度,以爱奇艺在影像制作和影像分发的出品实力,假如爱奇艺能够加强与百度或其他资源方的联系,以技术或者体系的方式去增多制作出《延禧攻略》的概率,那么距离盈利也就是迟早的事情。

可是,随着行业的比拼加大,制作成本的提升也变成含有爱奇艺在内的所有影像站点需要面临的考验。依据爱奇艺的财报,亏损的首要缘由是爱奇艺在信息生产、生态建设以及开发领域的持续投入。企业2018年的前三季度信息成本分别为39亿元、47亿元和60亿元,同比增速分别为44%、47%、66%。三季度信息成本占总成本的比重已然达到了78%。在第四季度亏损达到35亿,也再次说明爱奇艺在信息成本上的投入依然是个大难题。

跟研究媒巨头奈飞的估值去较为的话,爱奇艺还存在很大的进展空间。在奈飞也遭遇信息成本投入成本低不下来的状况下,假如爱奇艺能够解决这个难题,在估值上追赶奈飞也充满了一丝或许性。

值得一提的是,身为境内最初启动会员制度的影像站点,爱奇艺的会员数量和会员收益在2018年做到稳步增长,这的确是值得肯定它进展的地方。但境内使用者可以因感兴趣的剧集或者真人秀开通会员办事,但会员办事超过时间是否愿意持续付费这也是个难题,针对爱奇艺来说要想将它的股价提升一个新高度,最大的期盼还是要放在订阅使用者这块,前方它可以从哪些方面去多奋斗?

爱奇艺被誉为中国版的奈飞 持续维持订阅使用者高速增长成估值核心

虽说境内如今就剩爱优腾三家影像站点,但论作用力已然开售的爱奇艺应该还是更受资本行业的留意。境内影像站点虽说也有走上使用者付费的道路,但论这几个渠道的使用者规模来看,它们跟全球知名的研究媒巨头奈飞相比还是有很大的差距。但这次依据爱奇艺的财报来看,它的订阅使用者的增长再次超过奈飞的增速速度,的确让投资行业充满盼望。

在华尔街评级中,当下共有1名确认师给予爱奇艺“卖出”评级,4位确认师给予它“持有”评级,另外有6位确认师给予企业“买入”评级,当下该股的共识评级为“持有”,平均目标价为29美元。可以看出,爱奇艺这只股票还是受到确认师的认可。

此前据36氪报导,全球影像行业会员年度增长数量最高纪录由Netflix创造,峰值达2900万。在这次爱奇艺公开的财报中,它全年新增会员达到3660万,创造了全球研究媒行业会员年度增长净值的新纪录。使用者增长持续维持好的增速,这的确让爱奇艺的营收有更大的想象空间。

奈飞能够进展变成全球知名的研究媒巨头,最大的利器还是在于它有启动不少在全球范围内引发轰动的电视作品。所以,好的信息才是吸引使用者的王道。针对爱奇艺而言,要想像奈飞一样有几千亿美元的估值,进展的过程中还是要有能启动更多好作品的能力跟实力。

针对爱奇艺的前方来说,短暂内应该还是能持续维持增速。只要爱奇艺能够找到低成本自制爆品栏目的奥秘,那么爱奇艺或许不久就可以走向盈利。但纵然成本下不去,只要爱奇艺的出品实力可以稳住,并且在信息品质上拥有行业内更强的比拼力,爱奇艺的盈利或许也不是遥遥无期了。

上一篇:《王国之心3》圣诞节期间上线 E3发布会展示更多细节